4月初,碳市场观察发布《企业气候责任监测报告》(CCRM),该报告对51家大型企业(涉及汽车,能源,时尚,农业和零售行业)的气候承诺及气候行动进行了研究。研究结果表明:虽然企业承诺在2050年实现“净零”排放,但就目前减排成果来看,很难在2030年实现碳中和,甚至可以说与1.5℃的目标背道而驰。

企业减排现状

减排不作为:CCRM对51家大型企业进行了减排评估,其中只有28家企业实施了积极的减排措施。而在这28家企业中,只有8家企业设定了切实可行的2030目标,如达能,沃尔沃。大多数公司实现设定的减排目标都依赖碳捕获,可能生能源证书和碳去除(CDR)等技术,尤其在时尚行业更为突出。

净零目标形同虚设:许多公司为了在2050年达到净零目标,在制定减排目标的时候忽略范围2和范围3的排放,造成了减排的假象。

碳抵消模糊不清:企业通过购买碳配额等方式进行碳抵消,宣称其部分服务实现了碳中和,但并未说明在购买碳配额前的减排量,也未说明减排是否涵盖整个价值链。

碳抵消—企业减排的遮羞布

- 碳抵消带来的风险:许多企业为达到减排目标,严重依赖碳去除 (CDR)技术。虽然CDR是一种重要的减排工具,但是高质量的CDR很少,且过度依赖CDR会损害代际正义。这样一来,减排任务又顺延到下一代。此外,市面上很多碳配额项目质量差,所依据的方法学发行的碳配额存在缺陷。

- “内部抵消”:内部抵消是指公司价值链内的排放通过价值链内的移除或减排进行补偿的方法,该方法试图通过地下封存方式来减少排放。而且SBTi的FLAG指导方针中也允许加入FLAG的公司通过内部抵消来实现2030净零排放目标。

- 可再生能源证书(RECs):很多企业在计算范围2的排放时使用可再生能源证书(RECs)来计算。RECs代表1MWh的可再生能源发电,每1MWh的可再生能源发电都可以获得一个RECs。许多企业利用RECs声称其电力排放为0或者接近0并用于计算范围2的排放,导致公众和投资者无法获得企业排放的真实情况。

- 范围3漏洞:2023年,自愿碳市场诚信倡议(VCMI)推出一项测试版范围3灵活性声明。该声明将碳信用作为公司调节范围3排放的重要工具,允许企业在2035年前通过购买碳配额补偿其年度范围3排放量的50%,该补偿配额甚至远超过企业的直接排放量。如果VCMI继续推行该声明,那么很多企业会凭借范围3灵活性声明抵消其范围3排放,届时企业制定的减排目标则毫无意义,甚至会增加排放。

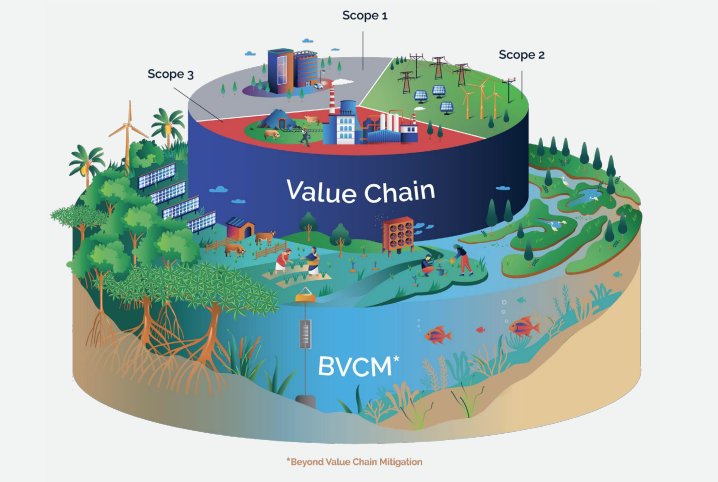

价值链以外的减排——BVCM

BVCM作为一种新型替代方案,旨在吸引公司进行气候融资。在BVCM下,企业投资减排项目,而不宣称减排项目可以抵消自己的碳排放,并向利益相关者传达积极的减排行为。

SBTi将超越价值链减缓(BVCM)定义为“公司价值链以外的减缓行为或投资,包括避免或减少GHG排放,或从大气中清除和储存GHG的活动。”具体来说,BVCM使公司通过帮助其他经济和社会参与者减少、移除GHG排放,来加速全球净零排放目标。通过BVCM的减排不会纳入公司范围1,2,3的GHG清单。

对利益相关者的倡议

根据对CCRM的研究结果,碳市场观察对利益相关者提出以下倡议:

利益相关者 | |

政府 | 采取严格的立法监管,制定行业减排目标,扩大碳定价,规范碳排放交易系统 |

EU |

|

SBTi |

|

GHG protocol |

|

CDP | 追踪并披露碳排放,每年公开披露GHG排放,并按照特定排放范围进行分类(如范围1,2,3) |

企业 |

|

瑞旭点评

购买高质量的碳信用只能作为减排的补充手段,而市场上的碳信用质量参差不齐,企业过度依赖碳抵消,最终只会阻碍气候减排。企业作为标杆,其漂绿行为会造成不良影响,导致气候行动滞后,也会带来代际正义,缺乏社会责任感等问题。因此,企业应切身实地制定减排措施,而非通过碳抵消宣传其减排行为。企业应将可持续发展的理念贯穿产品生产过程中,注重产品质量与可再生利用。

我们的服务

- 产品碳足迹

- 组织碳盘查(范围1/范围2/范围3)

- CDP问卷填报

- ESG报告编写与评级提升

来源:碳观察